Kalendář

Nejnovější

Nejčtenější

- Eröffnungsrede auf der AWEF Prager Konferenz

- Jiří Weigl: Otazníky kolem Sýrie

- Odpověď Václava Klause do ankety časopisu TO: Co byste přál sobě a občanům České republiky v roce 2025 ze všeho nejvíce a proč?

- Zdravice Václava Klause na kongresu strany Motoristé sobě

- Jiří Weigl: Vánoce, vánoce přicházejí

Hlavní strana » Komentáře IVK » Analytický komentář IVK č. 7:…

Analytický komentář IVK č. 7: Jan Skopeček, Martin Slaný - Devizové intervence systémovou stagnaci nevyléčí

Komentáře IVK, 24. 4. 2014

Loňské listopadové rozhodnutí bankovní rady naší centrální banky zahájit devizové intervence s cílem uměle oslabit kurs koruny dalece přesahuje kontext pouhé měnové politiky a je na něj nutné pohlížet jako na nejvýznamnější a nejkontroverznější hospodářsko-politické opatření posledních let. Po počátečním zájmu médií i odborné veřejnosti se nám zdá, že debata k intervencím utichla. Neklademe si ambici zaplnit tímto textem veškerou argumentační mezeru, ale pokusíme se – s odstupem času a jistým nadhledem – podívat na dané opatření ve světle aspektů, kterým nebyla doposud dle našeho názoru věnována patřičná pozornost, a navázat na sborník statí Václava Klause – Byla deflace opravdu hrozbou?, vydaným k tomuto tématu Institutem Václava Klause v lednu letošního roku.

I po pěti měsících jsme přesvědčeni, že devizové intervence nebudou mít, resp. nemohou mít až takové přínosy, jakými je jejich tvůrci odůvodňují. Přesněji řečeno, potencionální přínosy jsou přeceňovány, zatímco zamlčované, resp. nezamýšlené náklady jsou podhodnocovány a bagatelizovány, ačkoliv dle našeho přesvědčení výrazně převáží.

Intervence – nástroj přímé regulace

Připomeňme nejprve poměrně triviální skutečnost, že devizové intervence – jak samo jejich označení napovídá – jsou umělým zásahem do ekonomického prostředí, který je silně tržně nekonformní. Jde o přímou regulaci jedné z nejdůležitějších cen v ekonomice. Devizové intervence je proto nutné chápat především jako opatření směřující proti svobodnému trhu. Přímý regulační zásah do měnového kursu je v některých výjimečných případech jako obranný krok odůvodnitelný, například pokud by domácí měna byla pod silným spekulačním útokem (jako tomu bylo v devadesátých letech) či kdyby posilovala neúměrně vzhledem k ostatním hospodářským fundamentům. Jak ale ukážeme dále, není to, resp. nebyl to aktuální případ české koruny.

Leckteří by nás v tomto okamžiku mohli konfrontovat s argumentem, že protitržní charakter má ze své podstaty celá měnová politika. Nezpochybňujeme existenci měnové politiky jako takové, ač k její současné podobě máme významné výhrady. Mezi jednotlivými nástroji, které mají centrální banky k dispozici, jsou však dramatické rozdíly. Prostřednictvím základního nástroje, který ČNB doposud používala – tzv. dvoutýdenní repo sazby, nestanovuje centrální banka přímo cenu na peněžním, resp. úvěrovém trhu. Dává „pouze“ prvotní impuls, na který ekonomické subjekty mohou či nemusí reagovat. Naproti tomu regulace nebo stanovení měnového kursu je přímým zásahem.

Stabilita české koruny

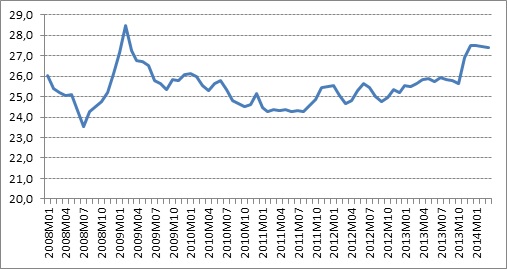

Je tedy nutné položit si otázku, zda se kurs české koruny vyvíjel v poslední době natolik nebezpečně (nepřiměřeně posiloval, či kolísal), že by vyžadoval zásah ze strany ČNB. Silné posilování koruny by mohlo způsobovat deflační tlaky (dovoz levných výrobků ze zahraničí), kterých se ČNB obává. Taková situace ale nenastala. Před příchodem euro-americké finanční a ekonomické krize náš kurs vykazoval dlouhodobý a pozvolný (místy i rychlejší) trend posilování jako přirozený důsledek dohánění vyspělejších zemí. Rychlejší posilování (apreciaci) zaznamenal kurs koruny před příchodem krize. Po jejím vzniku zapůsobil jako významný stabilizující prvek. Kurs koruny v druhém pololetí roku 2008 prudce oslabil, a tím – zlevněním našeho zboží v zahraničí – částečně vykompenzoval výpadek zahraniční poptávky.[1] Spolu se zotavením našeho exportu se kurs vrátil na svou předkrizovou úroveň a v posledních třech letech se vyvíjel stabilně, jak ukazuje následující graf 1. Vývoj i úroveň kursu koruny nejsou podle našeho přesvědčení tím, co by naší ekonomiku jakkoliv poškozovalo či brzdilo. Naopak, jeho stabilita a přizpůsobování se ekonomickým podmínkám působili jako kotva ekonomických rozhodnutí domácích subjektů v době velikých nerovnováh a nejistoty na zahraničních trzích.

Graf 1: Kurs české koruny vůči euru (2008-2013)

Zdroj: Databáze Eurostatu.

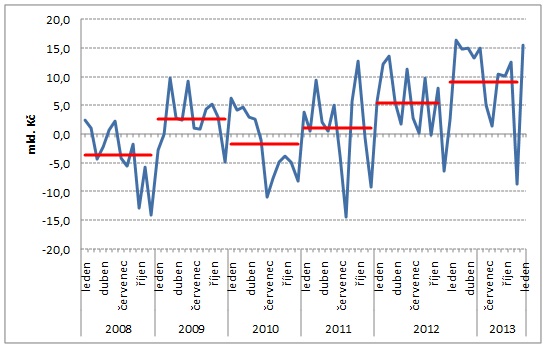

Česká koruna v posledních letech rovněž nijak nebrzdila náš export. Podíváme-li se na vývoj našeho zahraničního obchodu, resp. jeho bilanci (rozdíl mezi vývozem a dovozem) v jednotlivých měsících v období mezi rokem 2008 a lednem 2014 (graf 2), vidíme, že v posledních dvou letech (tradičně s výjimkou prosince) dosahuje náš zahraniční obchod kladné bilance (více vyvezeme, než dovezeme) a trend za celé období je rovněž rostoucí. (Červeně jsou označeny průměrné hodnoty bilance za jednotlivé uvedené roky). Měnový kurs, jak jsme se již zmínili výše, je nástroj používaný tradičně proti spekulačním útokům či jako nástroj řešení vnější nerovnováhy. Taková situace však v naší ekonomice nenastala. Naopak, náš zahraniční obchod je přebytkový a kladná nerovnováha v čase narůstá. Pokud by opatření ČNB mělo výrazně kladný dopad na náš export, o čemž pochybujeme, pak by způsobilo ještě větší – byť kladnou – nerovnováhu. Ještě vyšší růst exportu pak sám o sobě bude vytvářet tlaky na posilování české koruny, jejíž kurs byl navíc uměle oslaben pod jeho přirozenou úroveň. Pokud bude chtít centrální banka udržet kurs koruny na stanovené úrovni i při stále rostoucím exportu, bude muset těmto apreciačním tlakům čelit např. dalšími intervencemi. O to horší bude mít ale ČNB výchozí podmínky v okamžiku, kdy bude chtít devizové intervence ukončit, protože rozdíl mezi uměle stanoveným kurzem a kurzem odpovídajícím jeho přirozené úrovni na trhu bude ještě větší, než je dnes.

Graf 2: Bilance zahraničního obchodu (2008-2014)

Zdroj: Databáze ČSÚ, vlastní výpočty.

Centrální bankéři, byť s předpokladem pozitivního dopadu na naše čisté exporty, svůj zásah zdůvodňovali něčím jiným, a to neplněním inflačního cíle ve výši 2 %, obavami z deflace či snahou pomoci ekonomickému růstu naší země již pět let sužované stagnací. Zejména v této rovině argumentace je třeba zdůraznit náš nesouhlas, který můžeme shrnout do těchto bodů:

- za největší problém české ekonomiky nepovažujeme riziko krátkodobé deflace, ale naši dlouhodobou stagnaci;

- naše stagnace není cyklická, ale systémová;

- mezi systémovou stagnací a očekáváním subjektů v ekonomice, na základě kterých činí svá rozhodnutí, je úzký (vzájemný) vztah; očekávání v současné ekonomice mají rovněž „systémovou“ povahu;

- nejen systémovou stagnaci, ale i negativní systémová očekávání tak nelze odstranit běžnou stabilizační politikou (fiskální ani měnovou), ať už by její krok měl jakoukoli podobu;

- deflace, pokud již nějaká hrozí, je důsledek, nikoli prvotní příčina ekonomických potíží, přičemž neexistuje (až na zcela ojedinělé výjimky) pevná vazba mezi deflací a ekonomickým poklesem.

Podívejme se na jednotlivé výhrady podrobněji. Česká ekonomika po období poměrně solidního ekonomického růstu již pět let stagnuje, a to jak relativně vůči období předchozímu, tak v porovnání s okolními zeměmi. Nejnovější zpřesněný odhad 1,2 % růstu HDP v posledním čtvrtletí minulého roku nemůže být tím, co nyní potvrdí změnu trendu. Příčiny dlouhodobé stagnace je nutné hledat především ve struktuře a přeregulovanosti samotné domácí ekonomiky.[2]

Systémová stagnace vyžaduje systémová opatření

Dnešní stagnaci nelze považovat za důsledek špatného nastavení měnové politiky či obecně měnových podmínek. Naše ekonomika netrpí nedostatečným množstvím peněz (likvidity), který je doprovodným znakem deflace. V tomto směru zvýšení množství peněz v ekonomice, které je průvodním jevem devizové intervence, nemůže české ekonomice jakkoli pomoci. Úvěry poskytované domácími bankami jsou realizovány z jejich vlastních zdrojů, kdy vklady v bankách výrazně převyšují poskytnuté úvěry. Naše banky tedy nepotřebují levné financování od centrální banky, jako je tomu u bank v zemích eurozóny.

Pozitivní dopad intervencí by se snad dal očekávat na straně českých exportérů, kterým se z důvodu oslabení české měny zlevňuje jejich produkce. Ani oni však nejsou z kroku ČNB příliš nadšeni. Je to dáno tím, že do svých kalkulací exportéři zahrnuli jinou úroveň kursu koruny. Především je ale náš export tzv. vysoce dovozně náročný. Aby byl u nás vyroben produkt, který bude následně exportován, musí se do ČR dovézt ze zahraničí řada surovin či součástek. Tyto meziprodukty se ale českým exportérům po oslabení české koruny prodražují, čímž se pro exportéry efekt devalvace české měny stává méně zajímavým. Po devizové intervenci se ze strany zahraničních odběratelů rovněž objevily tlaky na úpravy cen směrem dolů, které by kompenzovaly efekt kursového pohybu. Rovněž zvýšení ziskové marže z důvodu oslabení české koruny nepovede u českých exportérů ke kýženému zvýšení investic do nových kapacit. Nové kapacity jsou závislé na budoucí očekávané poptávce a z důvodu existence zmíněných systémových negativních očekávání je zatím nemají důvod naše podniky masivně rozšiřovat.

Povaha naší stagnace je klíčová v souvislosti s reakcí hospodářské politiky. Jelikož stagnace české ekonomiky je dlouhodobá a strukturální, resp. systémová (ekonomika neroste kvůli své přeregulovanosti, vysoké daňové zátěži, vysokým vedlejším nákladům práce, demotivujícímu přebujelému sociálnímu systému apod.), nelze její parametry napravit žádným nástrojem měnové politiky. Naše systémové potíže z části ovlivňuje i ekonomická realita našeho okolí, zejména eurozóny. Její strukturální potíže ČNB nevyřeší už vůbec. Naši stagnaci nezle odstranit pomocí stabilizační politiky (ovlivňující cyklické výkyvy ekonomiky), protože ta nemůže napravit strukturální či systémové poruchy. Nelze ji odstranit ani současnou aktivistickou politikou ČNB, žádným z transmisních kanálů, které má centrální banka k dispozici. Systémové poruchy může odstranit jen sebevědomá vláda v rámci domácího politického rozhodování a to nikoli zvyšováním vládních výdajů či transferů nebo krátkodobým snížením daní, ale systémovými opatřeními v ekonomické i politické rovině. V dlouhém období může měnová politika hospodářskému růstu pomoci tím, že bude stabilní a předvídatelná, nikoliv tím, že bude uměle manipulovat s kursem koruny.

Anticyklická opatření nemohou ovlivnit systémová očekávání

Jedním z hlavních argumentů pro oslabení kursu bylo vytvořit v ekonomice inflační očekávání. Od systémových poruch a stagnace se však odvíjí i systémová „pesimistická“ očekávání ekonomických subjektů – „systémově špatná nálada“, která se přelévá do rozhodování firem o investicích, o množství najímané práce, do rozhodování spotřebitelů o spotřebě a úsporách, ať už jde o statky dlouhodobé spotřeby, nemovitosti či jiné, atd. Nejsme zastánci absolutní nepoužitelnosti měnové politiky, ale myslíme si, že má své meze, které jsou rozhodně vzdáleny možnosti odstranit strukturální potíže naší ekonomiky či systémová pesimistická očekávání ekonomických subjektů. I proto se díváme skepticky na to, že devizové intervence změní inflační očekávání, mezičasovou volbu spotřeby a substituci domácího zboží zahraničním, čímž stimulují poptávku a zabrání deflačním tlakům.

Považujeme za Hayekovskou pýchu rozumu chování centrální banky v situaci, kdy se centrální bankéři snaží manipulovat a přetvářet ekonomickou realitu, neodpovídá-li její vývoj uměle stanovenému cíli, v tomto případě cíli 2% inflace. Paradoxem polemiky s centrálními bankéři je fakt, že již nikdo nepřipomíná, že inflace je ve skrze negativním ekonomickým jevem.

Obavy z deflace jsou přehnané

Rovněž zmíněné obavy z deflace je třeba brát s jistou rezervou. Nejsme zastánci přístupu některých ekonomů tzv. rakouské školy, kteří v deflaci vidí ozdravný proces a považují ji za symptom zdravé ekonomiky. Souhlasíme například s L. Svenssonem (2003), že dlouhodobá deflace má řadu velmi negativních konsekvencí. Obava pramení zejména z období Velké hospodářské krize 30. let minulého století, kdy skutečně enormní hospodářská recese byla s deflací spojena. Modernějším příkladem je pak nedávná situace Japonska. Nutno ale dodat, že to jsou dva příklady, jež jsou v historickém kontextu zcela mimořádné, a nedomníváme se, že jsou relevantní v kontextu naší dnešní situace a naší měnové politiky. Vyjma těchto dvou případů nelze pevnou vazbu mezi deflací a ekonomickou recesí nalézt, jak prokázali ekonomové Atkeson a Kehoe (2004).

„Inflace“ slova deflace v posledních měsících vytváří dojem, že jde o něco nejen zcela katastrofálního, ale rovněž, a to i v českých podmínkách, zcela mimořádného. Na datech vývoje míry inflace (viz graf 3) vidíme, že během posledních 13 let jsme zaznamenali již dvě období, kdy došlo k poklesu cenové hladiny – první polovina roku 2003 a druhá polovina roku 2009. Po obou těchto deflačních obdobích následovalo ekonomické oživení, v prvním případě dlouhé období vysokého růstu, v druhém případě poměrně rychlý návrat ekonomiky z vysoce záporných do mírně plusových hodnot. Pokles cen tak zafungoval jako pozitivní přizpůsobovací mechanismus.

Graf 3: Vývoj míry inflace v ČR (2000-2014)

Zdroj: Databáze Eurostatu (harmonizovaný index spotřebitelských cen, meziroční změny)

Implicitní změna kursového režimu

Zvolenou intervenci ČNB lze chápat jako implicitní změnu kursového režimu. ČNB totiž oznámila, že je dlouhodobě (rok i déle) připravena provádět devizové operace tak, aby kurs byl nad hranicí 27 korun za euro, tedy explicitně stanovila spodní hranici kursu. Předpokládáme, že platí i určitá horní implicitní hranice, pokud by kurs prudce oslaboval. ČNB tedy režim volně pohyblivého kursu (floating) změnila na režim řízeného kursu, resp. fixního kursu s implicitním (tedy explicitně nevyhlášeným) fluktuačním pásmem. Navzdory centrálním bankéřům, kteří nechtějí připustit, že došlo ke změně kurzového režimu, se odvoláváme na výroční studii Mezinárodního měnového fondu (2013), která ve svém přehledu rozděluje země do několika kategorií kursových režimů. Švýcarsko, aplikující obdobnou kursovou politiku, je zařazeno mezi země s řízeným kursovým režimem (managed arrangement).

Švýcarská zkušenost s (ne)účinností intervencí

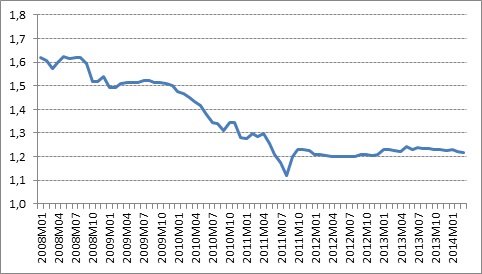

V souvisloti s intervencí ČNB se nabízí paralela právě se zmíněnou situací ve Švýcarsku, kterou rovněž naši centrální bankéři při argumentaci použili. Švýcarská národní banka již dva a půl roku používá jako svůj aktuální základní měnově politický nástroj měnový kurs. I zde rozhodla národní banka o devizových interveních, kterých od počátku euro-americké finanční krize provedla celkem šest (alespoň těch známých a ohlášených) s tím, že od září 2011 zavedla spodní hranici kursuna úrovni 1,2 švýcarského franku vůči euru a kurs de facto zafixovala v úzkém fluktuačním pásmu, ve kterém ho od té doby udržuje. Jde tedy o stejnou politiku, jakou aplikuje naše centrální banka. Rovněž důvody byly stejné: podchlazená ekonomika, nebezpečí deflace a vyčerpanost základního nástroje – již nulové základní úrokové sazby. Situace ve švýcarské ekonomice však byla podstatně jiná.

Graf 4: Vývoj švýcarského franku (2008-2014)

Zdroj: Databáze Eurostatu.

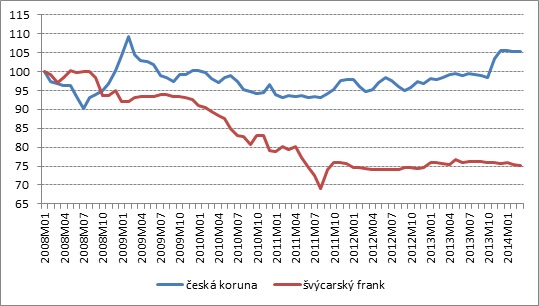

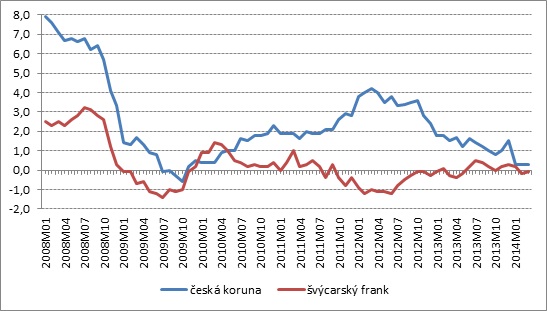

Švýcarský frank před hlavní devizovou intervencí ze září 2011 poměrně výrazně posiloval (připomeňme, že švýcarský frank byl vnímán jakobezpečný přístav v době bouřena finančních trzích, což je jedna z odlišností od české reality). Frank vůči euru posílil z úrovně 1,6 počátkem roku 2008 až na téměř 1,1 v polovině roku 2011. Nastala obava švýcarské banky, že silná domácí měna nadále utlumí domácí ekonomiku a uvede ji do deflace. Od září 2011 vidíme na grafu 4 stabilní vývoj franku (spodní hranice vyhlášená švýcarskou centrální bankou je 1,2). Na rozdíl od franku byl vývoj české koruny vůčieuru (ale i ostaním zahraničním měnám hlavních obchodních partnerů) v období před zahájením intervencí ČNB velmi stabilní, jak bylo vidět již na grafu 1. Porovnání vývoje koruny a franku ještě více vynikne, pokud vezmeme v úvahu kurs obou měn vůči euru na počátku roku 2008 jako výchozí úroveň, tj. rovnu 100. Následujcí graf 5 zřetelně ukazuje, že před zahájením devizových intervencí ve Švýcarsku byl kurs zhruba o 30 bodů pod úrovní před začátkem globální finanční krize, zatímco kurs české koruny byl před zahájením devizových intervencí de facto na stejné hodnotějako před začátkem krize, nikterak neposiloval a byl velmi stabilní.

Graf 5: Vývoj české koruny a švýcarského franku vůči euru (leden 2008 = 100)

Zdroj: Databáze Eurostatu, vlastní výpočty.

Stěžejní je pohled na vývoj inflace v obou zemích. Tu zobrazuje graf 6 (dle indexu spotřebitelských cen). Průměrný měsíční růst cen (meziročně) byl dva roky před zahájením hlavních intervencí ve Švýcarsku 0,3 % a během roku 2009 index klesal ve všech měsích až na prosinec. Pokles cen byl ve Švýcarsku realitou. U nás byl naopak průměrný mesíční růst dva roky před zahájením intervencí 2,6 % a v roce 2009 zaznamnala ekonomika malý pokles cenové úrovně jen ve třech měsících. Samozřejmě vnímáme, že je měnová politika v režimu cílování inflace vpřed hledící a nechceme tvrdit, že vývoj inflace před měnově politickým rozhodnutím je absolutně relevantní. Spíše chceme poukázat na to, že situace obou zemí byla v době rozhodnutí o intervencích jiná a paralela výrazně pokulhává.

Graf 6: Vývoj idexu spotřebitelských cen v ČR (modře) a Švýcarsku (červeně)

Zdroj: Databáze Eurostatu.

Příklad Švýcarska je využitelný zejména v otázce, zda intervence zafungovala, či nikoli? Pokud švýcarská centrální banka téměř dva a půl roku provádí stejnou kursovou politiku jako dnes ČNB, je možné se podívat na to, zda tímto opatřením byla hrozba deflace zažehnána. Jak je vidět rovněž z grafu 6, hrozbu deflace ani masivní intervence švýcarské centrální banky nezažehnala. Měnová báze vzrostla na pětinásobek, ale její růst nebyl ve Švýcarsku doprovázen růstem peněžní zásoby (podobně jako v USA nebo v Británii, kde rovněž aktivistické kroky centrálních bank narazily na limity svých možností). Rok od zahájení masivních intervencí byla inflace ve Švýcarsku stále záporná, průměrný měsíční růst cen byl v roce 2012 meziročně mínus 0,7 %, za necelý rok 2013 plus 0,1 %. Intervence nepomohly ani švýcarskému ekonomickému růstu, který stále zůstává pod svým potenciálem. Zkušenosti Švýcarska nám tedy ukazují, že intervence nejsou zaručeným lékem na boj s deflací a jejich efekt je velmi nejistý.

Příklad Švýcarska má však ještě jednu paralelu. Centrální banka, aby udržela kurs na nominálně vyšší úrovni, než by byl výsledek trhu, nakupuje devizy a prodává domácí měnu. Tím jí v bilanci narůstají devizové rezervy. Oslabením kursu domácí měny se sice krátkodobě vylepší účetní bilance centrální banky, naše měna v kursu 27 korun za euro přinesla jednorázový zisk. Otázkou však je, co se stane v situaci, až devizové intervence skončí. Zda má, resp. jak deklarují představitelé ČNB, nemá (začínají o ní pouze diskutovat) promyšlenou „exit strategy“, jak intervence ukončit. Netvrdíme, že automaticky dojde ke skokovému posílení domácí měny (ač ani to nelze vyloučit), neboť, jak bylo ilustrováno, předchozí úroveň kursu byla patrně dlouhodobě rovnovážná. Je ale velmi pravděpodobné, že s pozdějším (snad opětovným) růstem ekonomiky se kurs koruny vrátí na svůj dlouhodobě apreciační trend. Devizové rezervy při posilujícím kursu koruny znamenají účetní ztrátu. Ta je v případě centrální banky sice účetním problémem, ale jen do doby, než se její výše stane tématem pro trh či politiky s dopadem na rozpočet a daňové poplatníky. Jak je vidět na příkladu švýcarské centrální banky, její intervence, obdobné těm našim, nedovolily efektivně ovlivnit ani inflaci, ani ekonomický růst a dohnaly banku k nebezpečí velkých kursových ztrát z držených deviz.

Závěr

Devizové intervence byly vždy nástrojem k řešení nerovnováhy na běžném účtu, která pro nás není rizikem. Je paradoxní intervenovat v případě slušně rostoucího vývozu a rekordně dobré obchodní bilance. Jak jsme zmínili v úvodu, téma devizových intervencí je mnohovrstevné a jistě bychom nalezli mnoho dalších pádných argumentů, které tento kontroverzní krok ČNB dále zpochybní. Doufáme, že se kritická debata o tomto kroku bude dále rozvíjet. Ve světě, kde si za toto nepokorné a proti svobodnému trhu mířící intervencionistické opatření budou centrální bankéři udělovat ocenění, není možné mlčet a je nezbytné se za svobodný trh postavit.

Použitá literatura:

Atkeson, A. – Kehoe, P., J. (2004) Deflation and Depression: Is There an Empirical Link?, American Economic Review, vol. 94(2), May.

IMF (2013) Annual Report on Exchange Arrangements and Exchange Restrictions, IMF, Washington.

Klaus, V. (2014) Byla deflace opravdu hrozbou?, publikace IVK č. 7/2014, leden.

Kolektiv IVK (2013) Česká republika na rozcestí – čas rozhodnutí, Fragment, Praha.

Slaný, M. (2013) Česká koruna a flexibilní kursy v krizi obstály. In. Krutílek, O. (ed.) Euro v Česku – ano či ne? Centrum pro studium demokracie a kultury, Brno.

Svensson, L., E. (2003) Escaping from a Liquidity Trap and Deflation: The Foolproof Way and Others, NBER Working Paper č. 10195, prosinec.

[1] Více o roli kursu české koruny během euro-americké finanční a ekonomické krize pojednává text: Slaný, M. (2013) Česká koruna a flexibilní kursy v krizi obstály. In. Krutílek, O. (ed.) Euro v Česku – ano či ne? Centrum pro studium demokracie a kultury, Brno.

[2] Podrobněji kniha IVK „Česká republika na rozcestí – čas rozhodnutí“, Fragment, Praha, říjen 2013.

Jan Skopeček, Martin Slaný, 24. dubna 2014.

- hlavní stránka

- životopis

- tisková sdělení

- fotogalerie

- Články a eseje

- Ekonomické texty

- Projevy a vystoupení

- Rozhovory

- Dokumenty

- Co Klaus neřekl

- Excerpta z četby

- Jinýma očima

- Komentáře IVK

- zajímavé odkazy

- English Pages

- Deutsche Seiten

- Pagine Italiane

- Pages Françaises

- Русский Сайт

- Polskie Strony

- kalendář

- knihy

- RSS

Copyright © 2010, Václav Klaus. Všechna práva vyhrazena. Bez předchozího písemného souhlasu není dovoleno další publikování, distribuce nebo tisk materiálů zveřejněných na tomto serveru.