Kalendář

Nejnovější

Nejčtenější

- Eröffnungsrede auf der AWEF Prager Konferenz

- Jiří Weigl: Otazníky kolem Sýrie

- Odpověď Václava Klause do ankety časopisu TO: Co byste přál sobě a občanům České republiky v roce 2025 ze všeho nejvíce a proč?

- Jiří Weigl: Vánoce, vánoce přicházejí

- Úterní glosa IVK: Gruzie na ukrajinské cestě aneb žijeme „dobu nepoučitelných“

Hlavní strana » Komentáře IVK » Analytický komentář IVK č. 2 …

Analytický komentář IVK č. 2 - Otazníky nad stavem rozpočtu za první čtvrtletí

Komentáře IVK, 12. 4. 2013

V minulém týdnu nás Ministerstvo financí zavalilo s nadšením informacemi o tom, v jak dobré kondici je náš rozpočet a jak se nad očekávání dobře vybíraly daně v prvním čtvrtletí letošního roku. Ke konci března dosáhly příjmy státního rozpočtu 292,9 mld. korun, které oproti stejnému období roku 2012 významně vzrostly. Výdaje činily 278,9 mld. Kč., přebytek hospodaření byl tedy 14,0 mld. Kč., což je o 36,7 mld. více než v prvním čtvrtletí loňského roku. Dá se z těchto údajů automaticky usuzovat něco pozitivního? Domnívám se, že jen velmi omezeně. Navíc je třeba vidět data v širších souvislostech.

Zaměření se na prezentaci nad očekávání dobrých příjmů velmi dobře reflektuje trend mnoha posledních let, tedy orientaci na příjmovou stranu rozpočtu a opomíjení výdajů. Jako by hlavním cílem státu bylo maximalizovat své daňové výnosy. Jako by automaticky platilo, že čím vyšší daně, tím více vybereme a čím více daní vybereme, tím je tomu lépe. Pokud toho stát více vybere, tím jen více přerozdělí, místo toho, aby více peněz zůstalo domácnostem a firmám k jejich rozhodnutí, za co své prostředky utratí a jak s nimi naloží. Přes veřejné rozpočty toho přerozdělujeme čím dál tím více. Platí to nejen absolutně, ale i relativně s ohledem na to, kolik toho naše ekonomika vyprodukuje a jaké je naše bohatství.

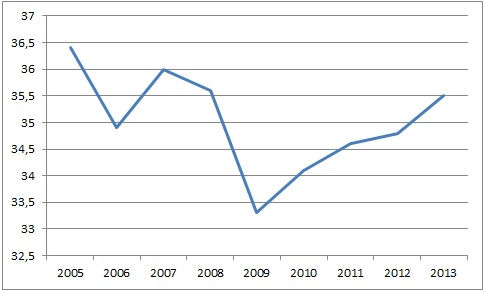

Dokládá to vývoj složené daňové kvóty. Ta se počítá jako prostý podíl všech vybraných daní a sociálních a zdravotních odvodů k hrubému domácímu produktu (HDP) v běžných cenách (tedy hodnota všech statků a služeb, které v daném roce ekonomika vyprodukuje). Složená daňová kvóta v posledních letech u nás opět narůstá, jak dokládají i data z fiskálního výhledu Ministerstva financí z konce loňského roku. Údaje za rok loňský a letošní jsou jen odhady, resp. predikce, neboť jak údaj v čitateli složené daňové kvóty (výběr všech daní), tak ve jmenovateli (HDP), neznáme ani za loňský rok, natož na rok letošní. Ministerstvo je na přelomu roku mírně upravilo s tím, že by kvóta letos mohla i klesnout. Zatím poslední zveřejněná lednová makroekonomická predikce však upravila odhad vývoje hrubého domácího produktu směrem dolů. Oproti predikci z července loňského roku, na jejichž datech byl letošní rozpočet sestaven, ponížila očekávanou úroveň HDP v běžných cenách téměř o 60 mld. korun. Nepropadne-li se významně daňový výběr, bude složená daňová kvóta i letos pokračovat v růstu.

Vývoj složené daňové kvóty

Zdroj: Ministerstvo financí, Fiskální výhled.

Znamená přebytkový rozpočet za první kvartál záruku lepšího výsledku na konci roku? Ani to není možné tvrdit. Neplatí, že by vyšší výběr daní a přebytek automaticky znamenal nižší deficit, než jaký byl plánovaný. (Připomeňme, že deficitní státní rozpočet máme posledních 16 let, tedy každým rokem žijeme více na dluh). Během jednotlivých čtvrtletí vývoj deficitu prochází výraznými změnami. Výraznější zhoršení nastává v posledním kvartálu. Například v letech 2005-2008, tedy v období nejvyššího růstu české ekonomiky, dokázaly socialistické vlády ještě na konci září přebytkový rozpočet dotáhnout do hlubokých deficitů.

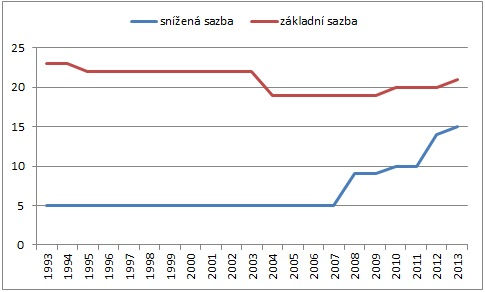

Podívejme se na celkové příjmy rozpočtu za první čtvrtletí, které meziročně vzrostly o 34,4 mld. Kč. Největším překvapením je větší výběr daně z přidané hodnoty (DPH) – meziročně o 10,4 mld. Kč, tj. o 24,6 % více oproti stejnému období předchozího roku. Dle ministra Kalouska se na růstu inkasa DPH (jehož podíl na celkovém daňovém výběru v posledních letech roste) podílí novela zákona o DPH, která zvýšila obě sazby o jeden procentní bod od počátku roku 2013, a zvyšování efektivity práce daňové správy. Jako by to bylo Kalouskovo zadostiučinění oproti všem škarohlídům, kteří jej vybízeli k demisi pro slabý výběr v loňském roce, kdy došlo ke zvýšení spodní sazby DPH z 10% na 14%. Platí snad nyní, že vyšší sazba rovná se automaticky i vyšší daňový výběr? Opět je dobré se podívat do minulosti na příjem DPH z obou sazeb. Při minulých změnách zvyšování snížené sazby DPH (odhlédneme-li od roku 2012, kdy ještě detailnější informace Ministerstvo financí nezveřejnilo) přineslo zvýšení sazby v roce 2008 i 2010 vyšší příjem do státního rozpočtu. V roce 2008 zvýšení sazby o čtyři procentní body (z 5 % na 9 %) vedlo k růstu příjmů ze snížené sazby DPH o 60 %. Růst sazby o jeden procentní bod v roce 2010 (z 9 % na 10 %) zvýšil příjmy o 6 %.

U změn základní daňové sazby tento pozitivní vztah mezi vyšší sazbou a vyšším rozpočtovým příjmem už neplatil. Růst základní sazby o jeden procentní bod v roce 2010 (z 19 % na 20 %) vedl k poklesu rozpočtových příjmů z této základní sazby DPH o více než 5 %. Zajímavý je rovněž pohled na rok 2004 respektive 2005, kdy byla snížena základní sazba DPH z 22 na 19 %, což tehdy dokonce způsobilo růst příjmů o 12 %.

Lze se tedy domnívat, že relativně více se na vyšším daňovém výběru podílí efekt zvýšení nižší sazby. Ta se totiž dotýká zejména zboží, ke kterému spotřebitelé hůře hledají náhradu, substitut. Naopak u zboží, která jsou zdaňována vyšší sazbou, je při nižší elasticitě poptávky pro spotřebitele větší možnost úniku – ke zboží se sazbou nižší, k zahraničnímu zboží či ke zboží z černého trhu). Platí-li, že vyšší výběr je zapříčiněn efektivnějším a účinnějším výběrem, musíme se opět ptát, jak účinný, respektive neúčinný byl náš daňový výběr v předešlých letech. Zda tlak na daňovou správu nemohl být dostačující a muselo dojít v letošním roce k dalšímu zvýšení sazeb DPH.

Vývoj základní a snížené sazby DPH

Zdroj: Ministerstvo financí

Větší výběr daně z přidané hodnoty je dobré dát i do souvislosti s makroekonomickým vývojem. Daňový výnos je konfrontován s neustále stagnující spotřebou domácností. Potěšující nejsou ani další údaje. V prvních dvou měsících roku 2013 klesl maloobchodní prodej (bez pohonných hmot) o 1 %, únorové tržby maloobchodního prodeje o 3,6 %, tržby z prodeje potravinářského zboží dokonce poklesly o 5 %. Především u potravin se může efekt vyšší DPH promítnout do snížení marží prodejců. Za první čtvrtletí došlo ke zvýšení rozpočtových příjmů o 4 mld. i u spotřebních daní, kam se počítají i daně energetické, které dusí naši průmyslovou výrobu. Naopak klesá výběr daní od právnických osob. Data nám naznačují, že ani inflace kolem 3 % nedokázala zabezpečit vyšší výběr. Firmám se evidentně nedaří ani na počátku roku a výhled na další období nevypadá rovněž příliš optimisticky.

Pozitivnější se zdá pokles výdajů rozpočtu o více než 2 % oproti prvnímu čtvrtletí roku 2012. Nicméně zatímco výdaje na sociální dávky (byť mírně) nadále rostou (a to při poklesu v nich započítaných důchodů o 1,7 %), kapitálové výdaje významně klesají – o více než 5 %. Pokračující pokles těchto výdajů na úkor sociálních dávek či dalších mandatorních výdajů by mohl snížit letošní HDP, kdy samo Ministerstvo financí odhaduje pro letošek tzv. pozitivní nulu, tedy stagnaci.

Neberme zprávy o vyšším výběru daní automaticky za dobrou zprávu. Měli bychom je vždy zasadit do širšího kontextu a zejména se ptát, na co nám vyšší daně slouží. Pozitivně bychom měli prezentovat spíše až situaci, kdy náš dluh přestane růst, či kdy snížení daní (nikoli jejich zvyšování) přinese větší rozpočtový příjem. Bohužel plány ministra financí naznačují spíše než pokles daní opak. Možná že nás brzy čeká zvýšení energetických daní a zavedení nové daně z CO2. To našemu průmyslu a hospodářství vůbec nepomůže.

Martin Slaný, ředitel ekonomických studií Institutu Václava Klause, 12. dubna 2013

- hlavní stránka

- životopis

- tisková sdělení

- fotogalerie

- Články a eseje

- Ekonomické texty

- Projevy a vystoupení

- Rozhovory

- Dokumenty

- Co Klaus neřekl

- Excerpta z četby

- Jinýma očima

- Komentáře IVK

- zajímavé odkazy

- English Pages

- Deutsche Seiten

- Pagine Italiane

- Pages Françaises

- Русский Сайт

- Polskie Strony

- kalendář

- knihy

- RSS

Copyright © 2010, Václav Klaus. Všechna práva vyhrazena. Bez předchozího písemného souhlasu není dovoleno další publikování, distribuce nebo tisk materiálů zveřejněných na tomto serveru.