Kalendář

Nejnovější

Nejčtenější

- Eröffnungsrede auf der AWEF Prager Konferenz

- Jiří Weigl: Otazníky kolem Sýrie

- Jiří Weigl: Vánoce, vánoce přicházejí

- Odpověď Václava Klause do ankety časopisu TO: Co byste přál sobě a občanům České republiky v roce 2025 ze všeho nejvíce a proč?

- Úterní glosa IVK: Gruzie na ukrajinské cestě aneb žijeme „dobu nepoučitelných“

Hlavní strana » Komentáře IVK » Analytický komentář IVK č. 1 …

Analytický komentář IVK č. 1 - Daňové návrhy ČSSD by ekonomice uškodily

Komentáře IVK, 20. 3. 2013

Víkendový sjezd ČSSD přinesl mj. prezentaci daňových návrhů této strany spočívající v zavedení progresivního zdanění pro fyzické osoby, zvýšení daní a zavedení výběrové progrese pro firmy i malé živnostníky a odklon od dlouhodobě proklamovaného snižování DPH. Ani v jednom případě nejde o návrhy nové, ČSSD většinu z toho jako dílčí návrhy prezentovala během uplynulých let. Představené zvyšování daní zapadá do dlouhodobého pohledu této strany na roli státu, daňový systém a ekonomickou aktivitu. Svými víkendovými návrhy ČSSD ukázala, že bohužel nejen že není schopna přijít s novými nápady, ale především reflektovat současnou hospodářskou situaci v Evropě i v České republice, jejíž ekonomika zůstává v recesi a zvýšení daní rozhodně není receptem na oživení.

ČSSD navrhuje zavést progresivní zdanění (to však po celých dvacet let v ČR existuje – nejen od počátku letošního roku ve spojitosti se zavedením tzv. „solidární daně“, ale zejména díky odpočitatelným položkám) – základní sazbu stanovit ve výši 21 %, příjmy přesahující 100 tis. Kč měsíčně zdanit sazbou 38 %. Vyšší daň by se dotkla všech příjmů fyzických osob – tedy i těch, kteří mají vyšší příjmy z vlastnictví kapitálu či z pronájmů. Očekávané vyšší výnosy z vyššího zdanění fyzických osob (zaměstnanců) jsou však sporné. Daně z příjmů fyzických osob tvoří přibližně 19 % z daňových příjmů a 9 % z celkových příjmů vládního sektoru. Celkové zdanění práce včetně všech odvodů je u nás i dnes velmi vysoké. Souhrnné pojištění zaměstnance placené zaměstnancem činí 11 %, placené zaměstnavatelem 34 %. Zatížení pracovních příjmů tvoří více než polovinu celkového daňového břemene a ČR se dle tohoto ukazatele řadí k horní třetině zemí EU s nejvyšším podílem zdanění práce.

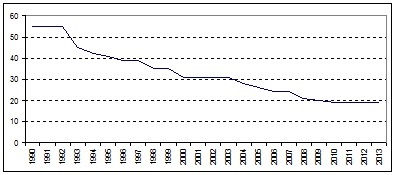

Vyšší zdanění plánují sociální demokraté i pro firmy. Současnou sazbu 19 % navrhují zvýšit o 2 procentní body, což by poprvé od roku 1989 znamenalo změnu trendu ve zdanění právnických osob. Zatím vždy byly tyto daně snižovány.

Daň z příjmů právnických osob (jako % z daňového základu)

Zdroj: Výzkumný ústav práce a sociálních věcí

Progresivita zdanění mezi firmami má být dosažena ještě druhou daňovou sazbou dokonce ve výši 30 % pro velké firmy z odvětví telekomunikací, pro finanční instituce a pro energetické podniky. Za touto snahou zdanit více firmy oligopolní struktury se skrývá stará představa, že málo účastníků na trhu automaticky rovná se malá konkurence, což umožňuje abnormální zisky, samozřejmě na úkor spotřebitele. Nikdo se však nepozastavuje nad tím, že jde o odvětví s vysokými fixními náklady (na nový zdroj, na rozvodnou síť, ale i na jejich udržování a renovaci). Připomeňme, že to byla právě vláda sociální demokracie, která firmy v těchto odvětvích před lety privatizovala.

K tomu by měla ČSSD pravděpodobně všem jasně říci, že hodlá přísněji regulovat soukromý sektor. Vyšší zdanění totiž k ničemu jinému než k nárůstu cen pro konečné spotřebitele nepovede, navíc s relativně největším dopadem na ty, kteří mají ve svém spotřebním koši podíl produktů z uvedených extra zdaněných trhů největší – tedy na lidi s nízkými příjmy. Je-li důvodem zavedení zvýšené sazby to, že ČSSD dráždí současné vysoké zisky některých firem z uvedených odvětví, měla by se spíše zaměřit na podporu zvýšení konkurence na těchto trzích, která by v konečném důsledku vedla i ke zvýšení daňového inkasa.

Vyšší daně by zaplatili i drobní živnostníci (kterých je u nás zhruba jeden milion) kvůli poklesu tzv. výdajových paušálů o 10 procentních bodů, které dosud mohou uplatňovat oproti svým příjmům. Šlo by tak – po změnách z počátku letošního roku (kdy sice došlo k částečnému omezení výdajových paušálů, ale jejich samotná výše se

nezměnila, byť v duchu návrhu ČSSD to prosazoval ministr financí Kalousek) – o další nárůst daňové zátěže pro nejmenší živnostníky.

ČSSD dlouhodobě argumentuje zejména tím, že OSVČ odvádějí do státního rozpočtu oproti zaměstnancům jen malou částku a že platí malé odvody na sociální pojištění. Porovnávat příjmy OSVČ s daňovými příjmy zaměstnanců je bez komparace postavení obou subjektů zavádějící. Zaměstnanec na rozdíl od živnostníka využívá daleko větší pracovně právní ochranu, má nárok na placenou dovolenou, ručí za svou práci do určité výše násobku své mzdy a nikoli celým svým majetkem, atd. Data ukazují, že odvody na sociálním pojištění OSVČ neklesají absolutně ani relativně. Podíl sociálních příspěvků OSVČ (a nezaměstnaných – dle metodiky GFS 2001) k sociálním příspěvkům zaměstnanců činil v roce 2005 zhruba 18 %, v roce 2011 přes 30 %. Obavy, že se po nástupu do starobního důchodu dostanou bez zásahu státu živnostníci do sociální sítě, jsou rovněž poplašné. OSVČ využívají navzdory důchodovým pilířům jiné formy zajištění na stáří a není zřejmé, proč by při malých sociálních odvodech při odchodu do důchodu spadli všichni OSVČ automaticky do sociální sítě.

Snaha ČSSD zvýšit celkovou daňovou zátěž a zaměření se na větší výběr přímých daní zapadá do jejího programu. V krizi jsou to ale právě daně z příjmů, které relativně nejvíce vypadávají, protože jsou daleko proměnlivější než daně nepřímé. Daňové návrhy ČSSD nepovedou ani k motivaci k většímu ekonomickému výkonu, což by ekonomika v recesi velmi potřebovala. Navrhované zvýšení daní jen nadále utlumí investice, zdraží pracovní sílu, sníží zaměstnanost, domácí poptávku a ekonomický růst, což v konečném důsledku povede k poklesu daňového výběru a k nárůstu veřejných výdajů. Tedy přesně k opaku, než je záměrem – doufejme – i ČSSD. Jedinou aktivitu, kterou tímto stát podpoří, bude snaha poplatníků vyvést se z daňové povinnosti. Naopak snížení daní (a to včetně pojistného) by mohlo, zvláště v době recese, vyvolat pozitivní efekt na nabídkovou stranu ekonomiky a tím podnítit ekonomickou aktivitu, zvýšení daňového základu a nakonec i vyšší daňový výnos.

Ze všeho výše uvedeného lze konstatovat, že návrhy ČSSD na zvýšení daní by ekonomice uškodily, zbrzdily by její růst a k vyššímu výběru daní by nevedly. Zarážející je rovněž, že je v návrzích ČSSD zcela opomíjena výdajová strana rozpočtu.

Martin Slaný, ředitel sekce ekonomických studií Institutu Václava Klause, 20. Března 2013

- hlavní stránka

- životopis

- tisková sdělení

- fotogalerie

- Články a eseje

- Ekonomické texty

- Projevy a vystoupení

- Rozhovory

- Dokumenty

- Co Klaus neřekl

- Excerpta z četby

- Jinýma očima

- Komentáře IVK

- zajímavé odkazy

- English Pages

- Deutsche Seiten

- Pagine Italiane

- Pages Françaises

- Русский Сайт

- Polskie Strony

- kalendář

- knihy

- RSS

Copyright © 2010, Václav Klaus. Všechna práva vyhrazena. Bez předchozího písemného souhlasu není dovoleno další publikování, distribuce nebo tisk materiálů zveřejněných na tomto serveru.