16. 4. 2025, 11:00

16. 4. 2025, 11:00Hlavní strana » Ekonomické texty » Kdy zkrachuje eurozóna?

Kdy zkrachuje eurozóna?

Ekonomické texty, 22. 4. 2010

K odpovědi na otázku uvedenou v nadpisu tohoto článku mne vyzvala redakce časopisu Ekonom. Tuto výzvu rád přijímám, i když bych asi preferoval poněkud méně dramatický název. I jako dlouhodobý kritik konceptu společné evropské měny necítím žádný důvod radovat se z toho, že je situace taková, že otázka tohoto typu vůbec může být – a navíc takto vyostřeně – formulována.

K odpovědi na otázku uvedenou v nadpisu tohoto článku mne vyzvala redakce časopisu Ekonom. Tuto výzvu rád přijímám, i když bych asi preferoval poněkud méně dramatický název. I jako dlouhodobý kritik konceptu společné evropské měny necítím žádný důvod radovat se z toho, že je situace taková, že otázka tohoto typu vůbec může být – a navíc takto vyostřeně – formulována.

{kind=link}

Předně je třeba alespoň pracovně vymezit, co chápu pod slovem „zkrachuje“. Není to totiž tak jednoduché, jak se to může zdát na první pohled. Mluvím-li o eurozóně, nabízejí se minimálně dvě interpretace tohoto slova.

V jedné z nich bych řekl, že projekt eurozóny, resp. projekt vytvoření společné evropské měny, už dávno zkrachoval, nebo – jemněji řečeno – nepřinesl efekty, které od něho byly očekávány. Zemím, které byly ochotny vzdát se své desetiletí či staletí existující vlastní měny, byl tento projekt prezentován jako nesporný ekonomický přínos. Byly publikovány rozsáhlé – bohužel tendenční a proto kvazivědecké – studie, které slibovaly, že společná evropská měna přispěje k urychlení ekonomického růstu a ke snížení inflace a které zdůrazňovaly zejména to, že budou členské země této měnové zóny – podstatně více než tomu bylo v minulosti – chráněny před jakýmikoli nepříjemnými vnějšími ekonomickými poruchami.

Nic takového, jak je naprosto evidentní, nenastalo. Po vzniku eurozóny se ekonomický růst jejích členských zemí ve srovnání s předcházejícími dekádami ještě dále zpomalil a došlo k dalšímu zvětšení mezery mezi tempem ekonomického růstu těchto zemí a dalších významných ekonomických center světa jakými jsou USA, Čína a další země jihovýchodní Asie, řada rozvojových zemí ve všech světadílech, ale i středo a východoevropské země, které členy eurozóny nejsou.

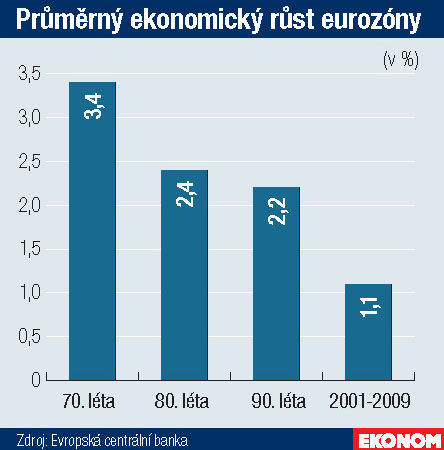

Ekonomický růst v zemích eurozóny byl od padesátých a šedesátých let pomalejší a pomalejší a existence eura tento trend nijak nezměnila. Podle dat Evropské centrální banky (ECB Statistics Pocket Book, březen 2010) byl v těchto zemích průměrný roční ekonomický růst v 70.tých letech 3,4%, v 80.tých letech 2,4%, v 90.tých letech 2,2%, ale v dekádě eura, tedy od roku 2001 do roku 2009 pouze 1,1%. Něco takového jinde ve světě nenastává.

Ekonomický růst v zemích eurozóny byl od padesátých a šedesátých let pomalejší a pomalejší a existence eura tento trend nijak nezměnila. Podle dat Evropské centrální banky (ECB Statistics Pocket Book, březen 2010) byl v těchto zemích průměrný roční ekonomický růst v 70.tých letech 3,4%, v 80.tých letech 2,4%, v 90.tých letech 2,2%, ale v dekádě eura, tedy od roku 2001 do roku 2009 pouze 1,1%. Něco takového jinde ve světě nenastává.

Nedošlo ani k očekávanému sblížení míry inflace zemí eurozóny. Vytvořily se v ní dvě zřetelně odlišné skupiny zemí – jedna s nízkou mírou inflace, druhá – Řecko, Španělsko, Portugalsko, Irsko a některé další – s vyšší mírou inflace. Došlo i k nárůstu dlouhodobých nerovnováh obchodních bilancí, vydělily se země s převahou exportu nad importem a země s obchodním deficitem (ne náhodou jsou to země s nejvyšší inflací). K žádné homogenizaci eurozóny jejím vytvořením nedošlo.

Světová finanční a ekonomická krize všechny tyto problémy „pouze“ vyhrotila a obnažila, nikoli způsobila. Pro mne to žádné překvapení není. „Euro–měnová zóna“ dnešních 16 evropských zemí není v současnosti „optimální měnovou zónou“, jak by to chtěly elementární poučky ekonomické teorie. To, že vznik eurozóny byl primárně politickým rozhodnutím, ze kterého vůbec neplynulo, že je celá tato skupina zemí pro projekt jednotné měny vhodná, opakovaně říká (naposledy v prosinci 2009 v Praze) i bývalý člen bankovní rady Evropské centrální banky a její hlavní ekonom Otmar Issing (např. v knize The Birth of the Euro, Cambridge 2008). Není-li však měnová zóna optimální měnovou zónou, nemůže tomu být jinak, než že náklady na její vytvoření a udržování přesahují výnosy, které její fungování přináší.

Použití slov „vytvoření“ a „udržování“ není náhodné. Většina ekonomických komentátorů (a to nemluvím o komentátorech neekonomických) byla uspokojena snadností a zdánlivou nenákladností prvního kroku – tedy vytvoření měnové zóny a svými postoji přispěla k vytvoření dojmu, že už je všechno v pořádku. To byl samozřejmě omyl, na který jsme – alespoň někteří – upozorňovali od samého počátku, ale nikdo nás neposlouchal. Já jsem nikdy neměl důvod zpochybňovat, že v momentu zahájení fungování eurozóny měnové kurzy, se kterými země do tohoto projektu vstupovaly, více méně (ale určitě ne stoprocentně) odrážely tehdejší ekonomickou realitu. Deset let fungování eurozóny však vedlo k tomu, že se – a to zcela nevyhnutelně – ekonomický vývoj v jednotlivých zemích začal rozcházet a „svěrací kazajka“ jedné měny začala jednotlivé členské země svírat stále drtivěji. Pokud převládalo „dobré počasí“ (v ekonomickém slova smyslu), viditelný problém nenastal. Jakmile přišla krize, neboli „špatné počasí“, nehomogenita eurozóny se projevila více než zřetelně. V tomto smyslu bych se proto odvážil říci, že eurozóna jako projekt, který sliboval být nemalým ekonomickým benefitem, neuspěla.

Úplně něco jiného je to, co více zajímá laiky (a politiky) než ekonomy, tedy to, zda zkrachuje eurozóna i jako instituce a zda bude společná evropská měna v důsledku toho opuštěna. Na toto je moje odpověď: nikoli. Do existence společné evropské měny jako tmelícího prvku k supranacionalitě směřující Evropské unie bylo nainvestováno tolik politického kapitálu, že v – pro mne představitelné – budoucnosti určitě opuštěna nebude. Bude pokračovat, ale za nesmírně vysokou cenu, kterou budou platit občané zemí eurozóny (ale zprostředkovaně asi i další Evropané, tedy i ti, kteří doma eurem neplatí a ponechali si svou vlastní měnu). Touto cenou bude – což je na jednoho člověka špatně vyčíslitelná položka – dlouhodobé zpomalování ekonomického růstu, které bude evidentní ekonomickou ztrátou vůči našemu potenciálu i vůči vývoji v dalších zemích světa. Cenou dále bude – snadněji viditelné – narůstání objemu finančních transferů, které budou muset být posílány zemím eurozóny s největšími ekonomickými a finančními problémy. Že to bez existence politické unie nebude snadné, věděl už v roce 1991 i německý kancléř Helmut Kohl, když řekl: „nedávná historie, a to nejenom historie Německa, nás učí, že myšlenka udržení ekonomické a měnové unie bez unie politické je mylná představa“. Trochu na to, postupem času, bohužel pozapomněl.

Suma, kterou v dohlédnutelné budoucnosti dostane Řecko, se dá dělit počtem obyvatel eurozóny a každý člověk si svůj příspěvek k pomoci Řecku bude moci snadno spočítat sám. Ztráta tempa ekonomického růstu, což je pro jednotlivce méně představitelná položka, však bude daleko bolestnější. Přesto nepochybuji, že z politických důvodů bude tato cena placena a že se obyvatelé eurozóny nikdy nedozví, kolik je to skutečně stálo. Stejně tak se nikdy nedozvědí občané někdejšího Západního Německa, kolik stála měnová unie zvaná Německo po znovusjednocení obou jeho částí a kolik ještě stát bude, protože celková cena ještě ani po dvaceti letech existence Německé měnové unie zaplacena nebyla. (Tím vůbec nechci naznačovat, že ji Němci neměli platit.)

Mohu-li to shrnout, zrušení evropské měnové unie nehrozí. Cena za její udržování však bude dále narůstat.

Určitě jsme proto – jako Česká republika – neudělali žádnou chybu, že jsme do eurozóny ještě nevstoupili. V tomto názoru nejsme osamoceni. Dne 13. dubna britské Financial Times uveřejnily článek polského guvernéra centrální banky Slawomira Skrzypeka (kterého jsem měl tu čest dobře znát), napsaného těsně před jeho tragickou smrtí při pádu polského letadla ve Smolensku. Říká v něm doslova toto: „Polsko – jako nečlen eurozóny – profitovalo z flexibility kurzu zlotého. Flexibilita kurzu napomáhala ekonomickému růstu a snižovala deficit obchodní bilance, aniž bychom importovali inflaci“. Dodává, že „desetiletí trvající ztráta konkurenceschopnosti některých členů eurozóny byla velmi užitečnou lekcí“. K tomu není třeba nic dodávat.

Václav Klaus, Ekonom, 22. dubna 2010

- hlavní stránka

- životopis

- tisková sdělení

- fotogalerie

- Články a eseje

- Ekonomické texty

- Projevy a vystoupení

- Rozhovory

- Dokumenty

- Co Klaus neřekl

- Excerpta z četby

- Jinýma očima

- Komentáře IVK

- zajímavé odkazy

- English Pages

- Deutsche Seiten

- Pagine Italiane

- Pages Françaises

- Русский Сайт

- Polskie Strony

- kalendář

- knihy

- RSS

Copyright © 2010, Václav Klaus. Všechna práva vyhrazena. Bez předchozího písemného souhlasu není dovoleno další publikování, distribuce nebo tisk materiálů zveřejněných na tomto serveru.